Si has llegado hasta aquí, es porque ya has superado la fase de «ahorrar por ahorrar» y te has dado cuenta de que el dinero parado en la cuenta corriente es dinero que se pudre. En este 2026, con la inflación bailando ritmos que no nos gustan y los mercados moviéndose a golpe de IA, la pregunta no es si debes invertir, sino cómo hacerlo de la forma más eficiente, barata y aburrida posible. Sí, has leído bien: la buena inversión debe ser aburrida.

Seguramente habrás oído hablar de los Fondos Indexados y de los ETFs (Exchange Traded Funds). Ambos son los reyes de la gestión pasiva, esa filosofía que dice: «en lugar de intentar buscar la aguja en el pajar (la acción que subirá un 1000%), voy a comprar el pajar entero». Pero, aunque se parecen como dos gotas de agua, tienen diferencias sutiles que pueden ahorrarte miles de euros en impuestos y comisiones. Hoy voy a abrir mi cartera y a explicarte cómo diferencio ambos productos y cuál es mi estrategia real para este año.

1. ¿Qué son y por qué son los mejores amigos del joven inversor?

Para entender el duelo, primero hay que entender el concepto: la indexación. Imagina que quieres invertir en las 500 mejores empresas de EE.UU. (el famoso S&P 500). Tienes dos opciones: compras las 500 acciones una a una (una locura de tiempo y comisiones) o compras un producto que ya las lleve dentro.

El Fondo Indexado: La sencillez del «todo en uno»

Un fondo indexado es una institución de inversión colectiva que replica un índice. Su ventaja es que no hay un gestor estrella intentando adivinar el futuro; simplemente hay un algoritmo que compra lo mismo que hay en el índice. Esto hace que las comisiones sean ridículas comparadas con los fondos que te ofrece tu banco tradicional.

El ETF: La acción que no es una acción

Un ETF es, en esencia, un fondo indexado que cotiza en bolsa como si fuera una acción de Apple o Amazon. Puedes comprarlo y venderlo en cualquier momento mientras el mercado esté abierto. Esta pequeña diferencia operativa cambia por completo la forma en que interactuamos con ellos.

2. La gran diferencia que nadie te cuenta: La Fiscalidad

Aquí es donde se decide la batalla para nosotros, los residentes en España en 2026. La fiscalidad es el «impuesto revolucionario» que puede mermar tu interés compuesto si no juegas bien tus cartas.

El traspaso: La joya de la corona de los Fondos Indexados

En España, los fondos indexados disfrutan del diferimiento fiscal por traspaso. Esto significa que puedes mover tu dinero del Fondo A al Fondo B sin pagar ni un euro a Hacienda por el camino. Esto es oro puro. Si tu fondo de tecnología ha subido mucho y quieres moverlo a uno de salud más estable, lo haces gratis. Solo pagas cuando saques el dinero definitivamente para gastarlo.

La rigidez de los ETFs

Con los ETFs, esto no existe. Si quieres vender tu ETF de mercados emergentes para comprar uno de empresas sostenibles, tienes que vender, pasar por caja (pagar entre el 19% y el 28% de tus beneficios a Hacienda) y luego comprar el nuevo con lo que te quede. Para un inversor a largo plazo, esto es como correr una maratón con una mochila llena de piedras.

El «lavado de cupón»: un truco en extinción

En este 2026, las autoridades fiscales españolas han puesto la lupa sobre una práctica antigua llamada «lavado de cupón». Consistía en vender el ETF justo antes de cobrar el dividendo para que ese dinero tributara como plusvalía (más bajo) en lugar de como rendimiento del capital mobiliario (más alto). Mi consejo: no te compliques. Si eliges ETFs, opta por los de acumulación (los que reinvierten los dividendos automáticamente) y olvídate de intentar hacer ingeniera fiscal con un producto que, por definición, busca la simplicidad. El riesgo de que Hacienda lo considere una operación simulada no compensa el pequeño ahorro potencial.

3. Comisiones y costes ocultos: Mirando la letra pequeña

En Futurista Financiero odiamos las comisiones fantasma. Vamos a comparar qué sale más barato realmente en este 2026.

TER (Total Expense Ratio)

Los ETFs suelen tener un TER ligeramente más bajo que los fondos indexados. Puedes encontrar ETFs con un coste del 0,05% anual, mientras que un fondo indexado equivalente podría estar en el 0,10% o 0,15%. A simple vista, el ETF gana.

Comisiones de compraventa

Aquí es donde el ETF suele perder para el pequeño inversor. Como cotiza en bolsa, tu broker te cobrará una comisión cada vez que compres (por ejemplo, 2€ o 5€). Si inviertes 100€ al mes, perder 5€ en comisiones es un 5% de entrada, una barbaridad. Los fondos indexados, en plataformas como MyInvestor o Indexa, suelen permitir aportaciones desde importes muy bajos sin comisión de suscripción.

4. ¿Cuándo elegir cada uno? Casos prácticos para 2026

No hay un ganador absoluto, hay un ganador según tu perfil. Vamos a ver en qué grupo estás tú.

El inversor «Hormiga» (Fondos Indexados)

Si tu plan es meter 50€, 100€ o 300€ todos los meses de forma automática y olvidarte, tu opción son los fondos indexados. La posibilidad de automatizar y el diferimiento fiscal compensan de sobra ese pelín más de comisión. Es el método «set and forget» (configura y olvida) definitivo.

El inversor «Estratégico» (ETFs)

Si tienes un capital grande ya acumulado, o si quieres invertir en nichos muy específicos (como IA generativa, robótica espacial o uranio) que no tienen fondos indexados disponibles, los ETFs son tu herramienta. También si no resides en España, ya que la ventaja del traspaso es casi única de nuestro país.

5. Rebalanceo: El arte de no perder el equilibrio

Imagina que tu estrategia ideal es 50% bolsa de EE.UU. y 50% bolsa de Europa. Si EE.UU. sube un 20% y Europa baja un 10%, tu cartera ahora estará descompensada (quizás 65/35). Rebalancear es vender lo que ha subido mucho para comprar lo que ha bajado y volver a tu 50/50.

- Con Fondos Indexados: Como los traspasos son gratuitos, puedes rebalancear vendiendo parte del fondo de EE.UU. para comprar el de Europa sin pagar ni un euro en impuestos. Es una operación limpia y eficiente.

- Con ETFs: Rebalancear te obliga a vender y pasar por caja (pagar a Hacienda por los beneficios del ETF de EE.UU.) antes de poder comprar el de Europa. Esto frena mucho el interés compuesto. La alternativa con ETFs es rebalancear aportando dinero nuevo solo al fondo que ha bajado, pero esto requiere tener un capital constante para invertir y paciencia.

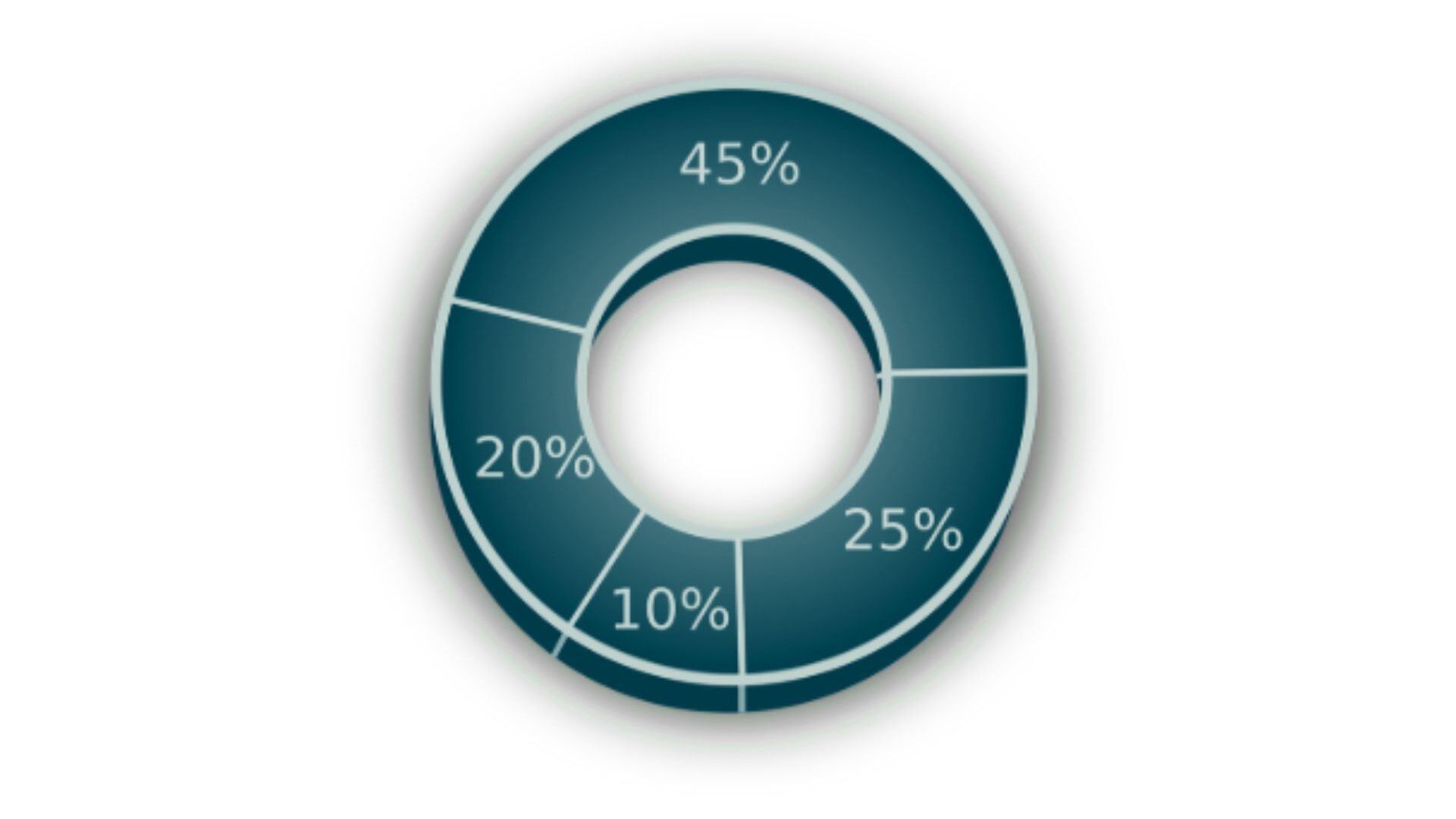

6. Mi estrategia simplificada para este año

Si quieres saber qué estoy haciendo yo en este 2026, aquí tienes mi hoja de ruta. No es una recomendación financiera, es lo que a mí me funciona para dormir tranquilo.

El núcleo de la cartera (80% Fondos Indexados)

Uso una cartera diversificada globalmente (MSCI World) a través de fondos indexados. ¿Por qué? Por la paz mental de saber que puedo rebalancear mi cartera (ajustar los porcentajes de cada fondo) sin regalarle dinero al Estado cada vez que lo hago. Es mi base sólida, mi «seguro de jubilación».

El satélite «picante» (20% ETFs)

Uso ETFs para apostar por sectores que creo que van a explotar en los próximos 5 años. Por ejemplo, un ETF de ciberseguridad o uno de semiconductores. Como estas son apuestas más tácticas y no pretendo moverlas constantemente, no me importa tanto la falta de traspasabilidad fiscal.

7. Cómo empezar hoy mismo sin morir en el intento

En 2026, abrir una cuenta en un comercializador de fondos o un broker de ETFs te lleva menos tiempo que pedir una pizza. Pero antes de darle al botón de «comprar», sigue estos tres pasos de seguridad:

- Fondo de emergencia primero: No inviertas ni un euro en indexados si no tienes al menos 3-6 meses de tus gastos en una cuenta remunerada (como vimos en el post de Revolut vs Trade Republic).

- Define tu horizonte: Si vas a necesitar el dinero en 2 años para una boda o un coche, no entres aquí. Esto es para el «tú» de dentro de 10, 20 o 30 años.

- Cuidado con el broker: Asegúrate de que el broker esté regulado y que los activos estén a tu nombre. En España, MyInvestor para fondos y brokers como DEGIRO o Scalable Capital para ETFs suelen ser los favoritos por su bajo coste.

Conclusión: La mejor estrategia es la que puedes mantener

Da igual si eliges fondos o ETFs. El mayor error de 2026 no es equivocarse de producto, sino quedarse fuera por miedo o por esperar al «momento perfecto». El mercado siempre está caro o siempre parece que va a caer, pero a largo plazo, la tendencia es tu amiga. Elige tu bando, automatiza tu inversión y deja que el tiempo haga el trabajo sucio por ti.